DESEMPENHO ECONÔMICO-FINANCEIRO

[GRI G4-EC1, G4-EC7, G4-EC8]Os resultados de 2015 evidenciam a persistência do FGTS na busca da excelência em gestão e sua importante contribuição para o desenvolvimento nacional

O incentivo, pelo Agente Operador, à adoção de práticas de gestão inovadoras tem propiciado, a cada ano, o alcance de resultados bastante expressivos pelo FGTS, especialmente na operacionalização dosrecursos e no gerenciamento dos diversos programas.

Os números recordes e os resultados positivos evidenciam a persistência na busca da excelência em gestão e possibilitam a realização de novos investimentos em áreas essenciais para o desenvolvimento do Brasil, constituindo importante mecanismo de retroalimentação do próprio Fundo e de formação de riqueza para a sociedade, pela geração de empregos e renda proporcionada pelos projetos financiados.

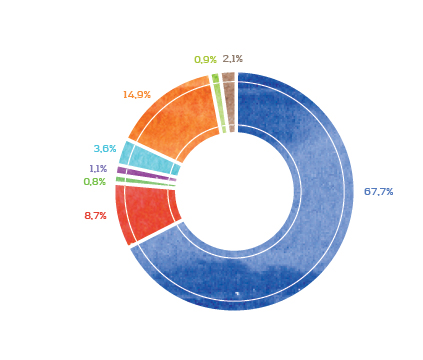

A execução do orçamento financeiro administrado pelo FGTS em 2015 alcançou o montante de R$ 70,2 bilhões.

Desse total, R$ 47,5 bilhões foram destinados a programas de habitação popular, R$ 2,5 bilhões à área de saneamento básico, R$ 796 milhões à infraestrutura urbana, R$ 6,1 bilhões ao Programa de Crédito Habitacional ao Cotista do FGTS (Pró-Cotista), R$ 612 milhões às Operações Especiais – Apoio à Produção, R$ 595 milhões à aquisição de Certificados de Recebíveis Imobiliários (CRI) e R$ 10,5 bilhões ao programa de descontos do FGTS em financiamentos a pessoas físicas.

Em outubro de 2015, o Conselho Curador aprovou os orçamentos financeiro, operacional e econômico do FGTS para o exercício de 2016 e o orçamento plurianual de aplicação para o período 2017-2019.

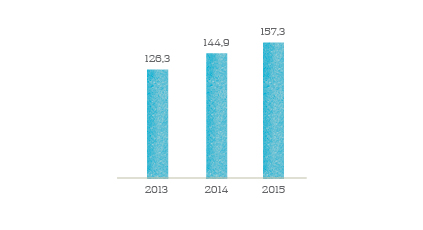

Ao longo de 2015, foram injetados na economia do país R$ 157,3 bilhões, 8,6% a mais do que no ano anterior. Desse total, R$ 99,1 bilhões foram utilizados no pagamento de saques aos trabalhadores; R$ 57,6 bilhões foram destinados a financiamentos nas áreas de habitação, saneamento básico e infraestrutura urbana e R$ 595 milhões foram alocados para investimentos em Certificados de Recebíveis Imobiliários. [GRI G4-SO1]

2016 |

2017 |

2018 |

2019 |

|

|

Habitação |

62,1 |

56,6 |

56,6 |

56,6 |

|

Saneamento básico |

7,5 |

7,8 |

7,9 |

8,4 |

|

Infraestrutura urbana |

12,0 |

12,0 |

4,0 |

4,0 |

|

Operações urbanas consorciadas |

1,5 |

1,5 |

1,5 |

1,5 |

| Total | 83,1 | 77,9 | 69,9 | 70,4 |

Resolução do Conselho Curador nº 786, de 27/10/2015

Quantidade |

Valor (R$ Bilhões) |

|

|

Programa Minha Casa Minha Vida |

314.743 |

6,8 |

|

Fora do Programa Minha Casa Minha Vida |

41.978 |

0,7 |

| Total | 356.721 | 7,5 |

Também foram concedidos R$ 7,5 bilhões em descontos, beneficiando mais de 356 mil famílias com renda de até seis salários mínimos. Desse montante, R$ 6,8 bilhões foram destinados ao Programa Minha Casa Minha Vida

No ano, foram financiadas 624.501 unidades habitacionais, totalizando R$ 54,3 bilhões. Nas áreas de saneamento básico e infraestrutura urbana foram investidos R$ 3,3 bilhões.

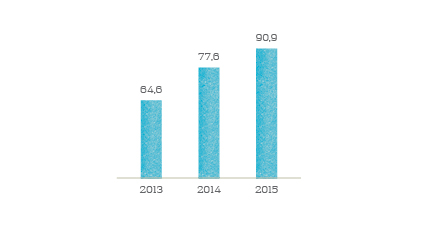

Os principais indicadores de desempenho financeiro e operacional estabeleceram novos recordes. O patrimônio líquido, por exemplo, alcançou R$ 90,9 bilhões, acréscimo de 17,1% em relação ao exercício anterior.

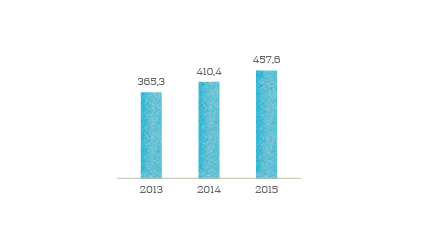

A carteira de ativos, por sua vez, totalizou R$ 457,6 bilhões, 11,5% superior ao resultado obtido em 2014.

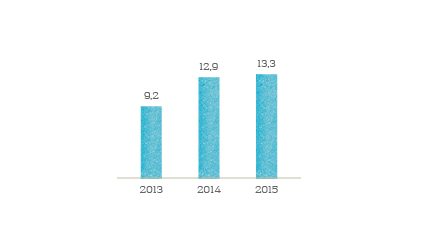

Ao final do ano, o resultado do Fundo foi de R$ 13,3 bilhões, 3,3% superior ao resultado de 2014.

Valor |

|

|

Habitação |

54,3 |

|

Saneamento/Infraestrutura |

3,3 |

| Total | 57,6 |

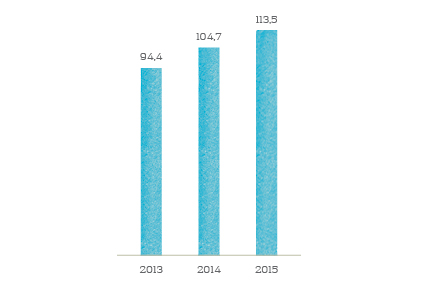

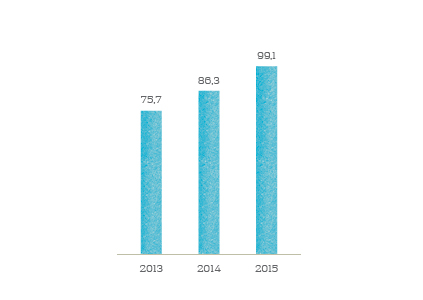

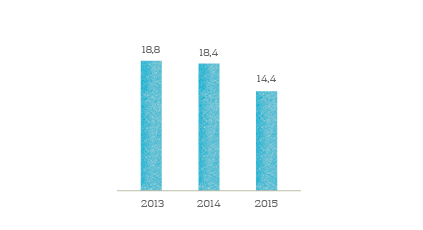

Em 2015, a arrecadação bruta teve um acréscimo de 8,4% totalizando R$ 113,5 bilhões. Já os saques aumentaram 14,1%, alcançando R$ 99,1 bilhões, resultando na arrecadação líquida de R$ 14,4 bilhões, total 21,8% inferior ao de 2014.

Arrecadação Bruta |

Saques |

Arrecadação Líquida |

|

|

Centro-Oeste |

9,3 |

7,3 |

2,0 |

|

Nordeste |

10,8 |

12,3 |

-1,5 |

|

Norte |

3,0 |

3,7 |

-0,6 |

|

Sudeste |

69,6 |

59,6 |

10,0 |

|

Sul |

20,8 |

16,3 |

4,5 |

| Total | 113,5 | 99,1 | 14,4 |

Setor |

2014 |

2015 |

||

valor |

participação % |

valor |

participação% |

|

|

Agricultura, pecuária, produção florestal |

3,1 |

2,9% |

3,0 |

2,6% |

|

Atividades profissionais, científicas e técnicas |

4,3 |

4,1% |

4,0 |

3,5% |

|

Comércio; reparação de veículos automotores e motocicletas |

16,8 |

16,1% |

19,9 |

17,5% |

|

Construção |

7,6 |

7,2% |

8,2 |

7,2% |

|

Fabricação de veículos automotores, reboques e carrocerias |

2,2 |

2,1% |

2,3 |

2,0% |

|

Indústrias de transformação |

20,4 |

19,4% |

23,7 |

20,8% |

|

Serviços |

29,7 |

28,4% |

34,9 |

30,8% |

|

Outros setores |

20,5 |

19,6% |

17,6 |

15,5% |

| Total | 104,7 | 100,0% | 113,5 | 100,0% |

MODALIDADE |

QUANTIDADE |

VALOR |

% |

|

AIDS/neoplasia maligna/doença em fase terminal |

425.489 |

0,8 |

0,8% |

|

Aposentadoria |

7.851.453 |

12,1 |

12,2% |

|

Calamidade/desastre natural |

389.403 |

0,4 |

0,5% |

|

Demissão sem justa causa |

19.435.916 |

65,1 |

65,7% |

|

Inativa |

1.032.737 |

1,4 |

1,4% |

|

Moradia |

2.013.597 |

13,2 |

13,3% |

|

Outros |

6.694.303 |

6,1 |

6,1% |

| Total | 37.842.898 | 99,1 | 100,0% |

SAQUES NO EXTERIOR [GRI G4-6]

A possibilidade de saque do FGTS por brasileiros residentes no exterior, sem a necessidade do seu retorno ao Brasil, é fruto de uma parceria entre o Agente Operador e o Ministério das Relações Exteriores. O primeiro país a ser atendido foi o Japão, em 2010. A experiência piloto foi implantada nos consulados-gerais de Hamamatsu, Nagoia e Tóquio. No ano seguinte, a ação foi expandida para os Estados Unidos, com a implantação do serviço nos consulados-gerais de Nova York, São Francisco, Boston, Atlanta, Chicago, Hartford, Houston, Los Angeles, Miami e Washington.

Em 2012, o serviço chegou à Europa, viabilizando o atendimento aos titulares de conta vinculada do FGTS residentes na França, Bélgica, Holanda, Irlanda e no Reino Unido. O serviço foi então ampliado para mais seis países europeus, em 2013: Alemanha, Áustria, Espanha, Itália, Portugal e Suíça. Já em 2014, o saque no exterior alcançou quatro nações da América do Sul: Argentina, Uruguai, Paraguai e Bolívia. Em 2015, com a expansão para o Canadá, a Austrália, a Colômbia, a Guiana, a Guiana Francesa, o Suriname e a Venezuela, o serviço passou a estar presente em quatro continentes, viabilizando o atendimento em 24 países.

Para saber mais sobre o assunto, bem como para localizar os consulados do Brasil autorizados a recepcionar pedido de saque, basta acessar o endereço www.fgts.gov.br/perguntas/trabalhador/pergunta49.asp.

SAQUE FGTS – CONSÓRCIO HABITACIONAL

De modo a facilitar o acesso das pessoas à moradia própria, foi regulamentado, em 2009, o uso dos valores da conta vinculada do FGTS em consórcios Imobiliários. Essa medida possibilitou a realização de saques para complementação de carta de crédito, composição de lance, amortização, liquidação ou pagamento de parte das prestações de consórcio imobiliário.

Ao final de 2015, o FGTS possuía em seu cadastro 141,3 milhões de contas ativas. Mensalmente, na média, cerca de 3,4 milhões de empresas depositaram recursos em 37,4 milhões de contas vinculadas.

ANO |

Nº DE EMPRESAS |

TOTAL DE CONTAS |

|

2013 |

3.181.602 |

37.323.331 |

|

2014 |

3.305.929 |

38.291.683 |

|

2015 |

3.428.704 |

37.445.113 |

OPERAÇÕES NO MERCADO FINANCEIRO E DE CAPITAIS

O FGTS também destina seus recursos para aplicação em operações estruturadas com instrumentos de mercado, por intermédio do Fundo de Investimento do FGTS (FI-FGTS) e de carteira administrada.

O FI-FGTS visa proporcionar a valorização das cotas, por meio da aplicação de seus recursos na construção, reforma, ampliação e implantação de projetos de infraestrutura nos setores de rodovias, portos, hidrovias, ferrovias, energia, saneamento e aeroportos, de acordo com as diretrizes, os critérios e as condições do Conselho Curador.

Modalidades de Ativos Financeiros |

Objetivo |

|

|

Desde a criação do FI-FGTS em 2008 até o final do exercício de 2015, o Fundo integralizou em cotas um montante equivalente a R$ 22,88 bilhões, e finalizou o ano com um patrimônio líquido de, aproximadamente, R$ 30,9 bilhões.

Em 2015, a rentabilidade líquida de cotas do FI-FGTS foi de -3,03%, explicada, principalmente, pelas reduções de valor recuperável de alguns ativos que apresentaram dificuldades econômico-financeiras para a manutenção das suas atividades. Não obstante a perfomance de 2015, a rentabilidade acumulada da cota do FI-FGTS, desde sua criação até o final do exercício de 2015, foi de, aproximadamente, 53%.

No exercício, retornaram ao Fundo cerca de R$ 1,77 bilhão, valor referente a recebimentos de amortização e a juros dos instrumentos de dívida, multas contratuais, pagamentos de dividendos, desinvestimentos de participações acionárias, resgates e ganho de capital.

Não houve aplicação no FI-FGTS durante o exercício. Mas cumpre ressaltar que foram efetivamente desembolsados cerca de R$ 794,6 milhões para os projetos.

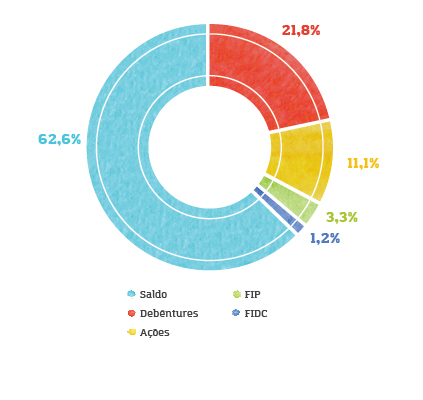

Em dezembro de 2015, o valor total subscrito do Fundo de Investimento era de R$ 64,05 bilhões, composto por R$ 62,05 bilhões (equivalente a 80% do patrimônio líquido do FGTS em 31 de dezembro de 2014) e R$ 2 bilhões autorizados aos cotistas do FGTS para aplicação no FI-FGTS.

O valor total comprometido, definido pela Resolução nº 705/2012 do Conselho Curador, é composto pelo somatório do valor total subscrito e dos valores autorizados resultantes de amortizações, desinvestimentos, juros, multas contratuais, dividendos, vencimentos antecipados e/ou prêmios por resgate antecipado, apurados ao final de cada exercício fiscal e apresentados no Relatório de Gestão do Fundo. Ao término de 2015, o valor autorizado para reinvestimento totalizou cerca de R$ 8,91 bilhões, que, somado ao montante subscrito, importa em R$ 72,96 bilhões, representando o valor total comprometido.

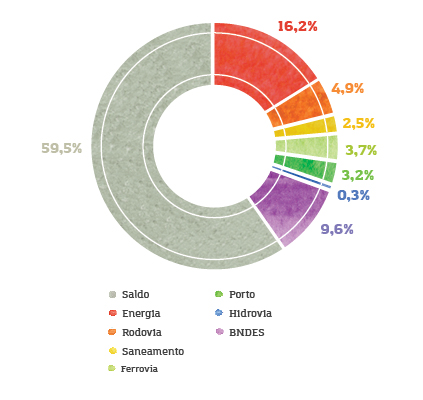

Desse valor, desde a criação do Fundo, foram aplicados aproximadamente R$ 29,54 bilhões em investimentos nos setores de energia, ferrovia, rodovia, hidrovia, saneamento e portos. Cerca de R$ 43,42 bilhões estão disponíveis para projetos.

Em atendimento à Política de Investimento prevista no Regulamento do FI-FGTS, no que se refere aos limites de investimento por instrumentos financeiros e setor, tinha-se em dezembro de 2015 a seguinte distribuição das aplicações em relação ao valor total comprometido:

Em relação à carteira administrada, o montante autorizado pelo Conselho Curador para aquisição de debêntures, de cotas de Fundos de Investimento Imobiliário (FII) e Fundos de Investimento em Direitos Creditórios (FIDC) com lastro em operações de habitação, saneamento e infraestrutura e de Certificados de Recebíveis Imobiliários (CRI) foi de R$ 19,5 bilhões.

Desse valor, R$ 12 bilhões foram destinados a operações de habitação, R$ 3 bilhões a operações de saneamento, R$ 3 bilhões a operações de infraestrutura urbana e R$ 1,5 bilhão a operações urbanas consorciadas.

De 2009 a 2015, a Carteira Administrada de Habitação, Saneamento, Infraestrutura Urbana e Operação Urbana Consorciada aplicou cerca de R$ 15 bilhões. Ao longo de 2015, houve a contratação de R$ 530 milhões na Carteira de Habitação, R$ 474,1 milhões na Carteira de Saneamento e R$ 1,5 bilhão em Operações Urbanas Consorciadas.

Usina termelétrica. Município de Igarassu (PE)

As obras de energia integram o conjunto de projetos financiados com recursos do FI-FGTS

Carteira Administrada |

||

Objetivo |

Público-Alvo |

Destinação |

|

Fomentar os setores da construção civil e do crédito imobiliário, possibilitando a participação do FGTS em novas estruturações do mercado, contribuindo para redução do deficit habitacional e para o desenvolvimento da infraestrutura do país |

Incorporadoras, empresas públicas e privadas, Sociedades de Propósito Específico (SPE), cooperativas habitacionais ou entidades afins, companhias de saneamento e empresas de transporte urbano |

Aquisição de debêntures, de cotas de Fundos de Investimento Imobiliário (FII), de Fundos de Investimento em Direitos Creditórios (FIDC) com lastro em operações de habitação, saneamento e infraestrutura, de Certificados de Recebíveis Imobiliários (CRI) e de operações urbanas consorciadas |

Certificados de Recebíveis Imobiliários (CRI) |

||

Objetivo |

Público-Alvo |

Destinação |

|

Incentivar o mercado secundário de títulos, viabilizando a concessão de novos financiamentos habitacionais, com a consequente produção e geração de empregos |

Companhias securitizadoras que emitem CRI no mercado financeiro, cujos créditos imobiliários utilizados como lastro estejam vinculados a imóveis residenciais, com valor situado nos limites do SFH |

Aquisição de Certificados de Recebíveis Imobiliários (CRI), cujo créditos imobiliários utilizados como lastro estejam vinculados a imóveis residenciais, com valor situado nos limites do SFH |